Aprovado pelo CNPS ampliação de margem de 5% para empréstimo consignado INSS

14 motivos que tornam o empréstimo consignado a melhor opção de crédito pessoal

28 de agosto de 2020

Beneficiário do INSS: Como contratar a margem adicional de 5%?

1 de setembro de 2020

A margem de 5% adicional para empréstimo consignado tão aguardada por Aposentados e Pensionistas do INSS ganha uma nova fase a partir de agora.

A nova margem adicional entrou em discussão este ano, após o Secretário Especial da Previdência e Trabalho do Ministério da Economia, Bruno Bianco concretizar mudanças importantes na modalidade de crédito consignado logo no início da pandemia de coronavírus no país. Uma das alterações em pauta, que ainda está em aberto e já foi motivo de votação no Congresso e Senado, é exatamente a ampliação da margem consignável para beneficiários do INSS em 5%.

Agora, parece que a margem adicional de 5% ganha nova força para entrar em vigor em forma de Medida Provisória. Em mais uma reunião da CNPS (Conselho Nacional da Previdência Social) realizado nesta quarta-feira (27) entrou em pauta e foi acordado por unanimidade pelos membros do Conselho de que a margem adicional de 5% para empréstimo consignado deve vigorar o mais rápido possível

Estiveram presentes diversos representantes de instituições financeiras e de Associações, para debater o tema. O diálogo aberto ocorreu para que todos os pontos de vistas, sobre os impactos da medida pudessem ser expostos – tanto do lado da Conselho da Previdência, quanto do interesse público.

Entenda melhor o fato:

O que mudou (ou mudará)?

O teor da reunião ainda precisa ser consolidado em nova resolução e deve ser publicado em Medida Provisória (MP), que ainda será apreciada pelo Presidente Jair Bolsonaro que pode sancionar ou não.

Por se tratar de uma medida financeira emergencial, existe grande expectativa de que o assunto avance rapidamente até chegar ao Presidente. Bruno Bianco, que é o Secretário Especial de Previdência e Trabalho, pretende priorizar a pauta dentro do Governo.

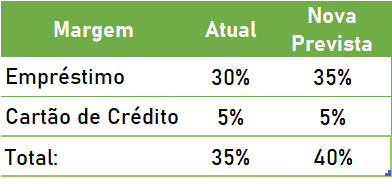

A resolução deverá conter a sugestão para a Previdência Social ampliar a margem consignável de empréstimo para beneficiários do INSS no limite máximo de 35% da renda.

Hoje a margem consignável total já é de 35%, porém 30% para empréstimo e os outros 5% para cartão consignado. Se acatado a sugestão pelo INSS, a nova margem teto ganha um adicional de 5% que poderão ser utilizados exclusivamente para a contratação de empréstimo consignado. O novo total de comprometimento da renda com descontos de consignação, passaria a ser de até 40%.

Em resumo:

Isso quer dizer que se um aposentado recebe um salário mínimo sua margem atual é e poderá ser a seguinte:

- Salário R$1045,00

- Empréstimo 30% – R$313,50

- Cartão Consignado 5% – R$52,25

- Margem Total 35% – R$365,75

- Novo Empréstimo 35% = R$365,75

- Cartão Consignado 5% – R$52,25

- Margem Total 40% – R$418,00

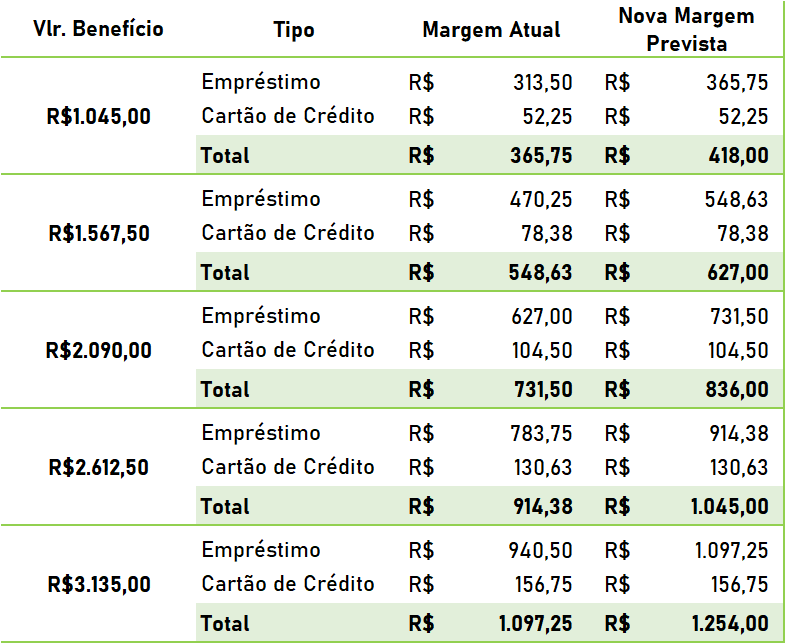

Veja na tabela abaixo, outros exemplos:

Com a ampliação da margem consignável para empréstimo, Aposentados e Pensionistas do INSS terão mais crédito para poder contratar, afinal, o valor de parcela que podem ter descontado será ampliado.

Mas a CNPS possui força e representatividade para aprovar a margem adicional?

O CNPS é o mesmo conselho que já recomendou e conseguiu aprovar mudanças significativas no empréstimo consignado neste ano de pandemia.

São eles os responsáveis por aprovar medidas como:

- Redução da taxa de juros;

- Aumento do prazo para pagamento;

- Carência de 90 dias para o primeiro pagamento;

- Ampliação do limite do cartão consignado; e

- Liberação em 30 dias após a concessão do benefício para o pedido do empréstimo.

Por esse motivo, acredita-se que o aumento da margem do INSS de 5%, também possa se tornar realidade.

Um ponto muito importante a ser lembrado é que, se o aumento da margem consignável for aprovado via Medida Provisória só terá validade de 120 dias. Após esse período inicial, as MPs são novamente avaliadas para que não expirem e podem ser aprovadas definitivamente em lei ou suspensas.

Há esperanças de que, se a MP for aprovada, o aumento de 5% da margem não poderá ser retirado, ou seja, de que a autorização não poderá retroceder, uma vez que poderia tornar o saldo consignável negativo (margem negativa), sendo contrário ao benefício que está sendo pleiteado.

A aprovação seria uma resposta benéfica?

A medida aprovada busca colocar mais dinheiro na mão de milhares de beneficiários do INSS. Com a pandemia do novo coronavírus percebemos o quanto milhares de famílias no Brasil foram economicamente afetadas, resultado do aumento do desemprego e consequente queda no crescimento econômico do país. E é nesse cenário, que muitos Aposentados e Pensionistas do INSS e Servidores são ou serão os responsáveis financeiros para sustentar suas famílias, levando muitos a contrair novos créditos em prol de seus familiares.

Certamente, o estímulo para que os segurados do INSS e Servidores possam ter acesso a crédito mais barato, parece ser bem estratégico para o momento de crise financeira pela qual o país passa.

No entanto, reiteramos que a contração de um novo empréstimo só deve ser realizada, se necessário. É preciso pensar também no valor solicitado para não pedir além daquilo que efetivamente pode ser pago.

Em outras palavras, é pedir o valor necessário para o momento, sem esquecer que emergências financeiras podem ocorrer. E, quando ocorrerem, para evitar tomar crédito com taxas de juros maiores, o ideal é ter margem consignável sempre disponível, para quando precisar.

Se avaliada com cautela e olhar crítico sob todos os pontos de vista, a decisão pelo aumento da margem INSS pode ajudar os Aposentados, Pensionistas e, talvez os Servidores Públicos Federais, a obterem o recurso financeiro em condições mais justas para o seu bolso. E isso, pensando no momento atual, mas sem esquecer dos planos futuros.

O crédito consignado se diferencia de outras modalidades de crédito pessoal, pois além das taxas serem as menores, não há consulta do nome no SPC/Serasa, não precisa de avalista e o empréstimo tem prazos longos para pagar. O que acaba sendo a melhor opção de crédito não só em momentos de pandemia.

Entenda melhor como funciona o crédito consignado:

A ampliação de 5% é somente para Aposentados e Pensionistas do INSS?

O que se tem até o momento é que, o aumento da margem do INSS, se sancionado, valerá apenas para os Aposentados e Pensionistas da Previdência Social e, possivelmente, para os Servidores Públicos Federais.

Os Servidores Federais também podem ser beneficiados, porque são regidos pelas regras federais, enquanto os demais Servidores estão sujeitos a leis locais.

Mas já está valendo a margem adicional de 5%?

Não, ainda não está valendo.

Ainda é necessário vencer algumas etapas. A recomendação (que ainda será publicada) seguirá para análise e aceitação da Previdência Social e posterior criação da Medida Provisória para sanção do Presidente.

Como visto, tudo indica que a mudança na margem ocorrerá através da publicação de uma Medida Provisória, que após publicada segue para a Dataprev para os ajustes na área de tecnologia para aceitação da margem adicional de 5%.

Quer se antecipar e já fazer sua proposta com os 5%?

A CredExpress te ajuda a conferir as ofertas de crédito consignado e comparar as taxas de juros.

Fale agora com um especialista, clicando aqui.

{kind=link}

{kind=link}

{kind=link}