Ampliação da margem consignável para aposentados e pensionistas é aprovada no Senado Federal

Negócios para empreender em 2021

24 de fevereiro de 2021

Saiba Tudo sobre as Regras para o Imposto de Renda 2021

7 de abril de 2021Ampliação da margem consignável para aposentados e pensionistas é aprovada no Senado Federal

O Senado Federal aprovou nesta quarta-feira, 10, o aumento da margem do consignado em 2021, ao concluir a votação da MP 1.006/2020, que assegura uma margem adicional de 5% para a contratação de empréstimos consignados.

O aumento de 5% da margem do consignado irá valer para os seguintes grupos:

- militares das Forças Armadas;

- militares dos Estados e do DF;

- militares da inatividade remunerada;

- servidores públicos de qualquer ente da Federação;

- servidores públicos inativos;

- empregados públicos da Administração direta;

- autárquica e fundacional de qualquer ente da Federação;

- pensionistas de servidores e de militares; e

- trabalhadores do mercado privado (CLT).

O texto agora segue direto para sanção presidencial. Mas o aumento da margem do consignado em 5% não vale de imediato – apenas após a sanção e respectiva publicação no Diário Oficial da União.

A margem adicional aprovada permitirá que os tomadores de empréstimos comprometam até 40% do que ganham, somando o percentual disponível para empréstimos consignados (35%) e o do cartão de crédito consignado (5%).

O relator da MP na Casa, o senador Plínio Valério observou que “a margem consignável deve ficar restrita ao nível de endividamento que garanta a possibilidade de pagamento pelo devedor”. Entretanto, continuou o relator, quando as pessoas necessitam de crédito, não se pode descartar a via dos consignados, de custo mais baixo.

A racionalidade da medida está na percepção de que, sem o aumento da margem consignável, muitos trabalhadores poderiam ser inclinados a buscar crédito em linhas emergenciais ainda mais caras, como o rotativo do cartão de crédito e o cheque especial.”

Veja na integra do relatório do senador Plínio Valério.

De acordo com Edison Costa, presidente da Associação Nacional dos Profissionais e Empresas Promotoras de Crédito e Correspondentes no País (ANEPS), o projeto para tornar a MP em Lei Federal já existe. “Temos pouco mais de oito meses para intensificarmos as articulações em Brasília para apresentarmos um projeto consistente e legítimo. A aprovação da MP no Senado mostra que estamos no caminho certo”, afirma Costa.

A ampliação da margem é positiva?

A MP busca colocar mais dinheiro na mão de milhares de beneficiários do INSS. Com a pandemia do novo coronavírus percebemos o quanto milhares de famílias no Brasil foram economicamente afetadas, resultado do aumento do desemprego e consequente queda no crescimento econômico do país. E é nesse cenário, que muitos Aposentados e Pensionistas do INSS e Servidores são ou serão os responsáveis financeiros para sustentar suas famílias, levando muitos a contrair novos créditos em prol de seus familiares.

Certamente, o estímulo para que os segurados do INSS e Servidores possam ter acesso a crédito mais barato, parece ser bem estratégico para o momento de crise financeira pela qual o país passa.

No entanto, reiteramos que a contração de um novo empréstimo só deve ser realizada, se necessário. É preciso pensar também no valor solicitado para não pedir além daquilo que efetivamente pode ser pago.

Em outras palavras, é pedir o valor necessário para o momento, sem esquecer que emergências financeiras podem ocorrer. E, quando ocorrerem, para evitar tomar crédito com taxas de juros maiores, o ideal é ter margem consignável sempre disponível, para quando precisar.

Se avaliada com cautela e olhar crítico sob todos os pontos de vista, a decisão pelo aumento da margem INSS pode ajudar os Aposentados, Pensionistas a obterem o recurso financeiro em condições mais justas para o seu bolso. E isso, pensando no momento atual, mas sem esquecer dos planos futuros.

O crédito consignado se diferencia de outras modalidades de crédito pessoal, pois além das taxas serem as menores, não há consulta do nome no SPC/Serasa, não precisa de avalista e o empréstimo tem prazos longos para pagar. O que acaba sendo a melhor opção de crédito não só em momentos de pandemia.

O que muda?

Antes da publicação, a margem consignável total já era de 35%, porém 30% para empréstimo e os outros 5% para cartão consignado. A nova margem teto ganha um adicional de 5% para uso exclusivo na contratação de empréstimo consignado. Assim, o novo total de comprometimento da renda com descontos de consignação, passa a ser de até 40%.

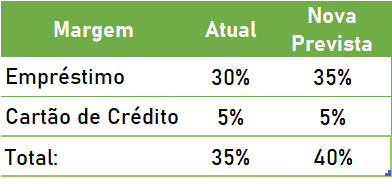

Em resumo:

Isso quer dizer que se um aposentado recebe um salário mínimo sua margem consignável era e agora passa a ser o seguinte:

Antes:

- Salário R$1.045,00

- Empréstimo 30% – R$313,50

- Cartão Consignado 5% – R$52,25

- Margem Total 35% – R$365,75

Agora:

- Salário R$1.045,00

- Novo Empréstimo 35% = R$365,75

- Cartão Consignado 5% – R$52,25

- Margem Total 40% – R$418,00

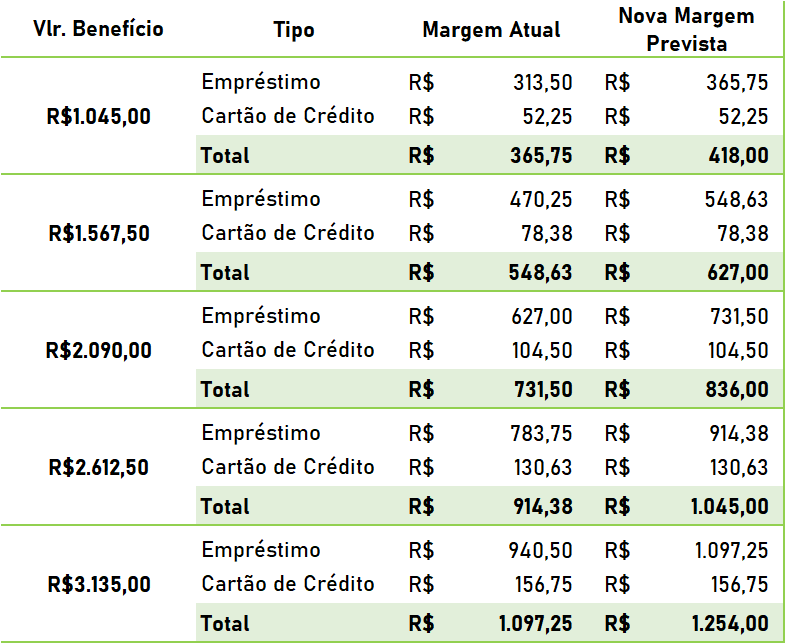

Veja na tabela abaixo, outros exemplos:

O que falta para entrar em vigor?

O aumento da margem do consignado em 5% não vale de imediato: o texto, agora, segue para sanção presidencial.

O presidente da República tem 15 dias úteis para a sanção, e pode ainda vetar algum dispositivo aprovado no Congresso. Caso o presidente vete alguma regra, o dispositivo vetado retorna ao Congresso para análise – que tem a palavra final, podendo mantê-lo ou derrubá-lo.

As novas regras prevendo o aumento da margem do consignado em 2021 só passam a valer com a publicação da nova lei no Diário Oficial da União (DOU).

Ainda com dúvidas?

Chama a gente e nós te ajudamos: bit.ly/dincred

Simule grátis em simular.credexpress.com.br

{kind=link}

{kind=link}

{kind=link}