Carência de até 90 dias aprovada nos Empréstimos para Beneficiários INSS

Tipos de empréstimos: quais são e qual mais indicado para você

4 de agosto de 2020

Copom reduz taxa Selic para 2% ao ano

7 de agosto de 2020

Já entrou em vigor nova regra que permite a carência de 90 dias para o desconto da primeira parcela de empréstimo consignado para Aposentados e Pensionistas do INSS.

A alteração é mais uma das mudanças importantes e significativas que vem ocorrendo no crédito consignado desde o início da pandemia e vai permitir que beneficiários do INSS tenham dinheiro hoje e só comecem a pagar a partir de novembro/2020.

A nova regra já está valendo desde a segunda-feira (27/07) conforme a Instrução Normativa nº 107 publicada no Diário Oficial da União em 22 de julho de 2020.

Entenda todas as regras da Instrução Normativa nº107.

Antes, quem contratava um crédito consignado não tinha opção de escolher um prazo estendido para iniciar o desconto, e geralmente, a prestação já vinha descontada na próxima folha de pagamento do cliente.

Agora, o desconto da primeira parcela pode acontecer em até 90 dias. Ou seja, um prazo maior para iniciar o desconto da prestação na aposentadoria ou pensão.

Em algumas instituições financeiras, a carência é uma escolha do cliente, tendo opções de 30 dias, 60 dias ou 90 dias. Em outros, a carência já é automática para 90 dias direto sem opção de escolha.

Saiba que a carência não interfere no prazo máximo de pagamento, que desde o início da pandemia COVID-19 foi alterada de 72 meses para até 84 meses.

A nova regra, conforme a Instrução, tem prazo de validade: até o final deste ano quando está previsto o fim do estado de calamidade. Ou seja, a partir de 01 de janeiro de 2021, não terá mais opção de contratar um empréstimo consignado com carência estendida.

Algumas instituições financeiras não estão cobrando encargos sobre a carência escolhida pelo cliente. Na prática, significa dizer que em alguns Bancos, independente de quando o cliente iniciar o pagamento do seu empréstimo consignado, a taxa cobrada é a mesma se feito sem carência.

Vou ter carência para começar a pagar meus empréstimos anteriores a regra?

A resposta é não.

A nova carência de até 90 dias é válida apenas para o primeiro desconto das parcelas, ou seja, para novos empréstimos consignados contratados a partir da data da vigência da Instrução – dia 27/07.

No entanto, é possível ter acesso e se beneficiar da carência, taxa mais baixa e prazo maior de parcelamento, os clientes que optarem por renegociar seus antigos empréstimos consignados. Ou seja, quem renegociar seu consignado pode ficar até 90 dias sem o desconto da parcela que já está acostumado a ter no benefício todos os meses.

O processo de renegociar um empréstimo consignado consiste em liquidar o contrato vigente e iniciar um novo com as novas condições acordadas. Por isso, este já entrará nas regras atuais.

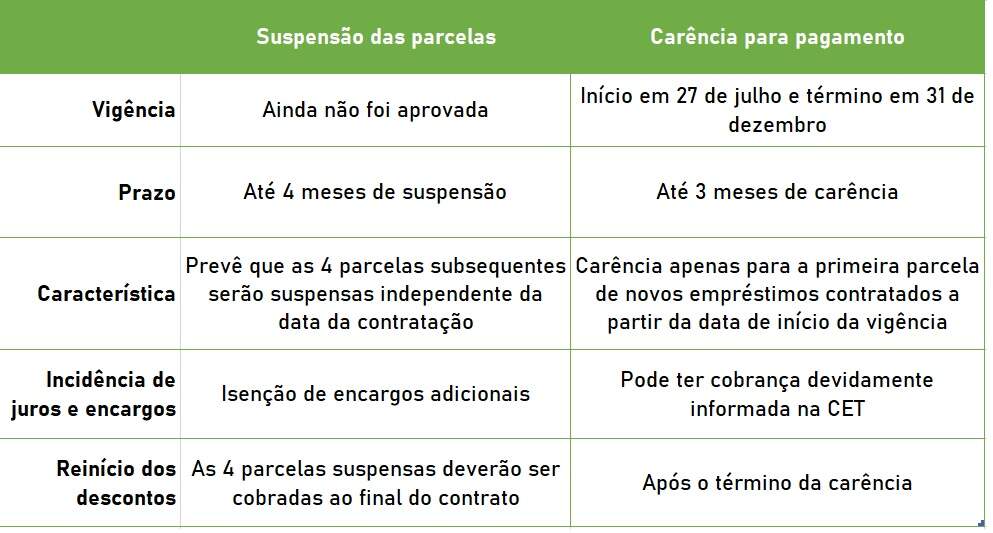

Suspensão ou carência?

É importante não confundir esta nova regra aprovada pela Previdência Social, com os processos de suspensão de pagamento que rolam entre Câmara e o Senado.

A suspensão do consignado dos Aposentados INSS (Instituto Nacional do Seguro Social), se aprovado o texto em sua versão original, autoriza a suspensão temporária das parcelas por 4 meses, ou seja, por 120 dias sem qualquer ônus para o titular da dívida.

O texto-base, já apreciado pelos Senadores, agora segue pela Câmara de Deputados e propõe:

- Suspender por quatro meses os pagamentos das prestações de créditos consignados de Aposentados e Pensionistas;

- Servidores e Empregados Públicos e do setor privado (ativo e inativos) também devem ser beneficiados);

- A proibição da incidência de multa ou de juros sobre as parcelas adiadas.

Leia também: Aprovado suspensão pagamento de empréstimo consignado durante a pandemia pelo Senado.

Para entendermos melhor a diferença entre a suspensão e a nova regra de carência, veja o quadro comparativo abaixo:

Saiba o que é o CET: O que é e como calcular?

Por fim…

(…) os cuidados que são necessários para realizar o seu empréstimo consignado não mudaram.

- Busque sempre avaliar a necessidade real do crédito e tomar emprestado somente a quantia exata

- Compare sempre as ofertas de empréstimos disponíveis

- Contrata sempre empresas confiáveis.

Nós da CredExpress Empréstimos atuamos há mais de 16 anos no mercado de crédito consignado.

Precisando de ajuda para encontrar a melhor oferta de empréstimo, basta clicar aqui que iremos te ajudar.

{kind=link}

{kind=link}

{kind=link}