Últimos dias de IOF zero: o que isso impacta nos seus empréstimos?

Idosos: quais são seus direitos?

20 de setembro de 2020

Cheque especial: por que você deve ficar longe dele.

30 de setembro de 2020

Concedida no início de abril, e prorrogada em julho, a isenção do imposto cobrado sobre as operações financeiras, conhecido como IOF, está próximo do fim. O último Decreto, publicado em Diário Oficial da União (DOU) sobre o assunto, o Decreto 10.414 de 03 de julho, prevê o reinicio da cobrança já no dia 05 de outubro, dia útil subsequente.

Saiba mais: [PRORROGADO] IOF zero para operações de crédito por mais três meses

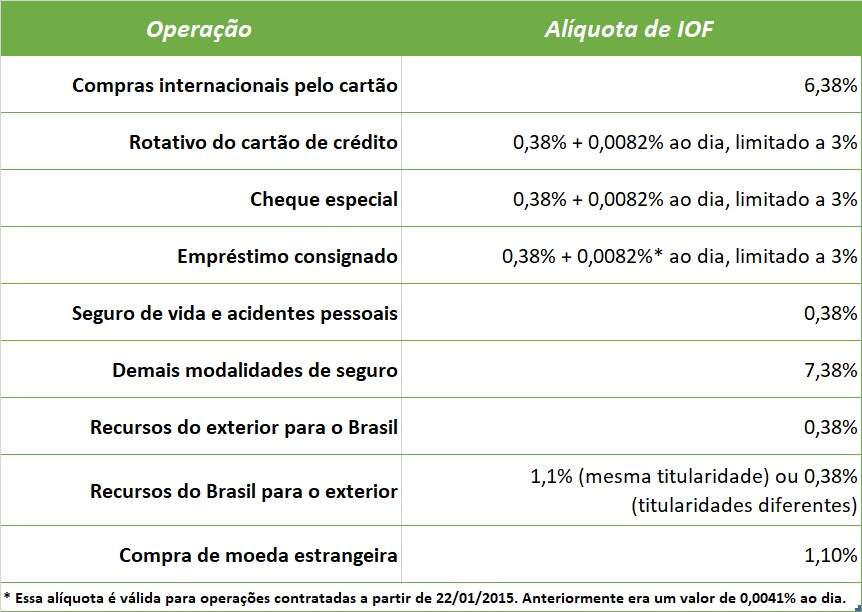

O IOF é a sigla para Imposto sobre Operações Financeiras. Esse imposto federal é pago por pessoas físicas e por empresas que efetuem operações de crédito, sejam elas empréstimos, câmbio, seguro ou operações relativas a títulos ou valores mobiliários.

Como um imposto regulador da economia, a decisão por zerar o IOF, fez parte de uma das decisões do Governo para enfrentar a crise ocasionada pelo novo coronavírus (COVID-19) e buscou manter o custo do crédito mais baixo para empresas e pessoas físicas.

As alíquotas do imposto variam de acordo com a operação e por meio de lançamentos diários.

Abaixo você pode conferir a tabela mostrando a incidência de IOF nas operações financeiras:

Mas o que isso influencia na contratação de um empréstimo?

Nas operações de empréstimo consignado, por exemplo, o imposto é de 0,0082% diário e taxa adicional de 0,38% sobre o total da operação.

Geralmente o IOF é diluído junto com as parcelas do cliente e já vem somado ao valor líquido do empréstimo, compondo assim, o valor total da operação. Por isso é tão importante além de observar a taxa do contrato, entender e analisar a taxa CET, que é o custo efetivo total do empréstimo.

Imagine a seguinte operação de crédito consignado onde há incidência do IOF:

- Valor líquido liberado: R$10.000,00

- Prazo: 12 meses

- Taxa aproximada: 1,69% ao mês

- Parcela Total: R$951,60

- Primeiro vencimento para os próximos 65 dias

- IOF: R$227,95, sendo R$38,86 referente a taxa de 0,38% e R$189,09 referente a alíquota diária de 0,0082%

- Valor total da Operação: R$10.227,95

Mas por que o valor total da operação é maior que o valor líquido liberado?

Como citado, o cliente está contratando, na verdade, um crédito total de R$10.227,95. O excedente de R$227,95, que pode ter passado despercebido e que nem mesmo creditou na conta do cliente, representa o valor do imposto IOF que é devido, recolhido diretamente pela instituição e repassado ao Governo.

Até o dia 02 de outubro, qualquer cliente que contrata um crédito consignado, terá o valor da operação igual ao valor liberado. Sim, não há excedente, afinal a alíquota do IOF é zero.

A mesma operação do exemplo, ficaria da seguinte forma:

- Valor líquido liberado: R$10.000,00

- Prazo: 12 meses

- Taxa: 1,69% ao mês

- Parcela Total: R$932,60

- Primeiro vencimento para os próximos 65 dias

- IOF: R$0,00

- Valor total da Operação: R$10.000,00

O mesmo R$10.000,00, com isenção do IOF, custará em torno de R$19,00 mais barato por parcela, e uma economia total aproximada de R$227,95 no final do contrato.

Com o retorno do imposto, você paga prestações mais altas para obter o mesmo valor de empréstimo.

Aposentados e Pensionistas do INSS vão pagar mais caro pelo empréstimo consignado

Desde o início da pandemia diversas medidas foram adotadas para impulsionar o crédito para beneficiários do INSS: prazo mais longo para pagar, taxas reduzidas e carência de até 3 meses para iniciar o pagamento da primeira parcela.

Saiba mais: Novas regras para o empréstimo consignado INSS entram em vigor

Com a retomada da cobrança do IOF, todas as propostas de crédito consignado, sejam elas operações novas ou renegociações voltam a ter a cobrança.

Em casos em que a contratação for carenciada, com até 90 dias para iniciar o pagamento, o imposto IOF diário de 0,0082% será ainda maior sobre o valor do principal da parcela, aumentando o CET do empréstimo.

Por isso, aproveite a oportunidade de IOF zero e contrate hoje mesmo seu crédito consignado. Fale com um de nossos especialistas aqui.

Ainda dá tempo de aproveitar a isenção do IOF

A boa notícia é que ainda dá tempo de contratar ou renegociar alguma operação financeira com zero custo do Imposto sobre as Operações Financeiras (IOF).

Organize-se agora, obtenha seu crédito e realize logo que toda a situação da pandemia passar.

Fale com um especialista da CredExpress para te ajudar.

{kind=link}

{kind=link}

{kind=link}