Nova margem de 5% para Aposentados e Pensionistas do INSS em 2022

A margem de 5% já foi aprovada?

15 de março de 2022

Aprovado empréstimo consignado para LOAS: veja se você tem direito

19 de março de 2022

Agora é oficial! Aposentados e Pensionistas do INSS contam com mais margem para contratar empréstimo consignado. Desde o início da pandemia de COVID-19 a ampliação da margem, que é o percentual máximo que o beneficiário pode ocupar de sua renda com descontos de empréstimo ou cartão, vem sendo aprovada através de Medida Provisória.

E esse ano não foi diferente. Hoje (17) o Governo Federal lançou uma série de medidas econômicas que promete injetar até R$77 bilhões na economia, o chamado Programa Renda e Oportunidade, e uma das ações anunciadas foi a ampliação para até 40% no total de margem consignável para beneficiários do INSS.

Foi anunciado também a possibilidade de sacar até o valor máximo de R$1.000 das contas ativas e inativas do FGTS, o Fundo de Garantia por Tempo de Serviço. O FGTS funciona como uma reserva financeira feita mensalmente pelo empregador e corresponde até 8% do valor do salário.

Para saber mais sobre o FGTS acesse nosso artigo aqui.

A Medida Provisória também cria a possibilidade de beneficiários do BPC (Benefício de Prestação Continuada (BPC) da Lei Orgânica da Assistência Social) e do Auxílio Brasil há realizarem empréstimos consignados em seu benefício. O impacto estimado dessa oportunidade seria de R$49 bilhões sendo colocados a favor da economia do país.

A mudança no percentual da margem junto com a ampliação dos benefícios que podem tomar empréstimos consignados possuem impacto direto em 52,8 milhões de potenciais beneficiários no país.

A próxima etapa é aguardar a Previdência Social publicar Instrução Normativa regulamentando as medidas anunciadas.

O que muda com o aumento de margem consignável para 40%?

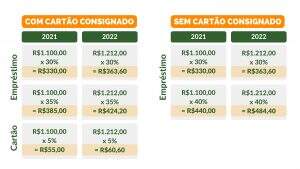

A medida amplia para 40% a margem consignável de Aposentados e Pensionistas do INSS. Margem consignável é o percentual mensal que pode ser ocupado com parcela(s) do(s) empréstimos ou com despesas relacionadas a cartão de crédito consignado.

Antes do anúncio de hoje, 30% da margem era destinada para contratação de empréstimo e outros 5% para uso exclusivo em despesas provenientes de cartão de crédito consignado.

A margem adicional de 5%, nos outros anos que também entrou em vigor, sempre foi destinada para a possibilidade de contratar novas parcelas de empréstimos consignados, não interferindo em nada a margem exclusiva para cartão consignado.

O que aparentemente muda na Medida Provisória deste ano é a possibilidade do beneficiário optar como utilizará seu limite de consignação total de 40%, ou seja, se utilizará todo o percentual em parcelas de empréstimo consignado (todo o 40%) ou se destinará 5% para a contratação do cartão de crédito, mantendo os restantes 35% disponíveis para contratar crédito.

Na prática, a exclusividade dos 5% da margem para cartão de crédito que estava em vigor até então, deixa de existir. O beneficiário ganha poder de escolher como deseja utilizar o seu limite de consignação.

A Instrução Normativa do INSS deve ser publicada em breve e esclarecerá essa aparente mudança.

Caso o cartão de crédito consignado perca sua exclusividade dentro do total da margem, Aposentados e Pensionistas do INSS que não possuem o cartão terão uma ampliação para de 10% para contrair novos empréstimos consignados, sendo 5% provenientes do aumento anunciado hoje e mais 5% do fim da exclusividade.

Se a Instrução confirmar a mudança, o beneficiário do INSS que hoje não possui cartão de crédito consignado e ocupou em 2021 os 35% da margem para empréstimo, terá possibilidade de contratar uma nova parcela de R$99,40. Considerando 2,14% ao mês a taxa teto máxima para o consignado INSS, a nova margem liberaria um novo crédito aproximado de até R$3.670,00 no prazo de 84 meses.

Recomendações do Banco Central antes de contratar um consignado

- Não faça qualquer pagamento adiantado para obter o empréstimo;

- Pesquise e compare as taxas de juros e condições oferecidas por outros bancos. Em especial, repare no Custo Efetivo Total – CET, que resume o custo total da operação em percentual;

- Verifique se o banco está autorizado a funcionar pelo Banco Central e se tem convênio com sua fonte pagadora; por exemplo, no caso dos empréstimos consignados para aposentados e pensionistas do INSS, se a instituição está conveniada com o INSS;

- Nunca assine um contrato ou uma proposta de contrato em branco;

- Não aceite a intermediação de pessoas com promessas de acelerar o crédito;

- Não forneça o cartão magnético ou senha do banco a terceiros;

- Lembre-se de que esse tipo de operação representa dívidas que poderão afetar sua renda pessoal e familiar futura, em razão do desconto mensal com o pagamento do empréstimo;

- Caso queira fazer a transferência do contrato para outro banco, leia atentamente as informações sobre portabilidade de crédito.

Você é Beneficiário INSS e deseja saber mais sobre o assunto?

Ligue grátis para 0800 729 2244 ou via WhatsApp

{kind=link}

{kind=link}

{kind=link}