TAXA CET: o que é e como calcular?

Novos beneficiários do INSS já podem solicitar empréstimo consignado em menos tempo após a concessão

2 de agosto de 2020

Tipos de empréstimos: quais são e qual mais indicado para você

4 de agosto de 2020

Comparar taxa de juros quando você vai contratar um empréstimo não é o suficiente. Afinal, existem diversos outros fatores que nem sempre ficam tão claros e que podem deixar o seu empréstimo mais caro, por exemplo, o imposto sobre o valor contratado. Por isso, a melhor maneira de descobrir exatamente o quanto será pago pela quantia emprestada é analisando o CET da operação.

O Custo Efetivo Total, ou simplesmente CET da operação representa a junção de todos os encargos e despesas que incidem sobre uma operação de crédito e arrendamento mercantil, contratado por pessoas físicas ou empresas. Trata-se de um demonstrativo do quanto será pago pelo empréstimo solicitado, ou seja, o CET nada mais é do que o quanto você efetivamente irá pagar.

Além das taxas de juros nominais pagas ao Banco pelo empréstimo, quando uma pessoa contrata um crédito consignado, por exemplo, pagará também os demais tributos, seguros e custos operacionais desta operação financeira.

Conforme a Resolução CMN 3.517/2007 é obrigação da Instituição Financeira expor essa informação de forma clara no contrato de empréstimo e também entregar um planilha com todos os detalhes do CET antes mesmo de iniciar a operação. Tais procedimentos, garantem mais transparência nas operações de crédito.

As taxas mais comuns que compõem uma CET são:

- Taxa de Juros

- Taxa de Análise de Crédito

- Imposto sobre Operações Financeiras (IOF)

- Taxa de Abertura de Crédito (TAC)

- Taxas Administrativas em Geral

- Taxa de Manutenção de Cadastro

- Seguros

- Outras tarifas que devem ser discriminadas e detalhadas

Veja um exemplo do CET fornecido pelo próprio Banco Central do Brasil, em Carta Circular nº 3.593

Ter noção deste valor é importante na hora de analisar e comparar as propostas entre os bancos e seus correspondentes, e assim, tomar decisões mais acertadas. Esse indicador é eficaz quando comparado operações com o mesmo prazo médio de vencimento.

Como calcular a CET?

Parece complicado realizar o cálculo do Custo Efetivo Total, mas não é necessário se preocupar com isso. Afinal, em toda operação de crédito o valor já vem expresso em percentual (referente a taxa anual e mensal), facilitando o entendimento e a compreensão.

Toda Instituição precisa informar ao cliente como é feito o cálculo do CET. Esse cálculo apresentado pelo Banco Central do Brasil (BCB) tem como base o ano de 365 dias corridos.

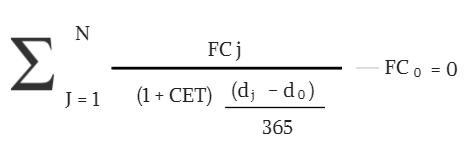

A fórmula é a seguinte:

Onde:

- FC0 – valor do crédito concedido, deduzido das despesas e tarifas pagas antecipadamente;

- FCj – valores cobrados, incluindo amortizações, juros, prêmio de seguro e tarifa de cadastro ou de renovação de cadastro, bem como qualquer outro custo ou encargo cobrado;

- j – j-ésimo intervalo existente entre a data do pagamento dos valores periódicos e a data do desembolso inicial, expresso em dias corridos;

- N – prazo do contrato, expresso em dias corridos;

- dj – data do pagamento dos valores cobrados, periódicos ou não (FCj);

- d0 – data da liberação do crédito pela instituição (FC0)

Mais importante que calcular, é saber qual o CET que você está pagando na realização de um empréstimo.

Exemplo prático!

Suponha que você precise de um empréstimo de R$10.000,00 reais para ser pago em 84x.

Vamos comparar as condições do banco X versus o banco Y:

Banco X:

Taxa de Juros: 2,00%

Parcelas: R$260,00

Taxa CET: 2,17%

Banco Y:

Taxa de Juros: 2,10%

Parcelas: R$255,00

Taxa CET: 2,11%

Observe que o CET revela a taxa de juros que realmente interessa a você, pois é calculada a partir do montante que você vai efetivamente receber e da parcela que irá efetivamente pagar.

Nesse exemplo, percebemos uma inversão: o banco X tem taxa de juros menor, mas o CET é maior. Isso ocorre porque os encargos do banco X são muito maiores que os do banco Y:

Banco X:

Encargos adicionais: R$533,63

Banco Y:

Encargos adicionais: R$23,72

Ficou curioso? Baixe agora nossa Planilha para fazer os cálculos e descobrir o CET da sua operação de crédito.

Aproveite que estamos na melhor época para contratar um crédito e simule o seu com a gente.

{kind=link}

{kind=link}

{kind=link}